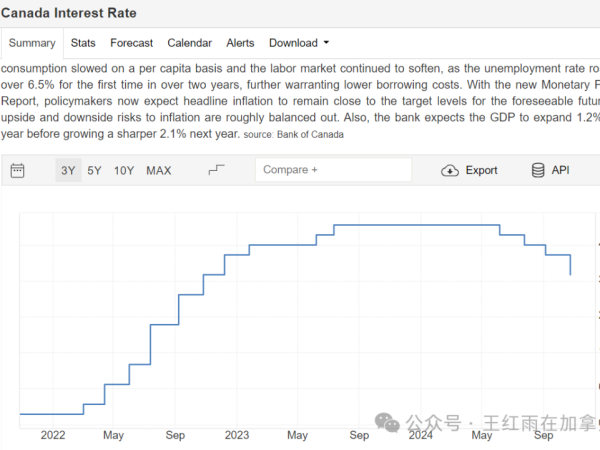

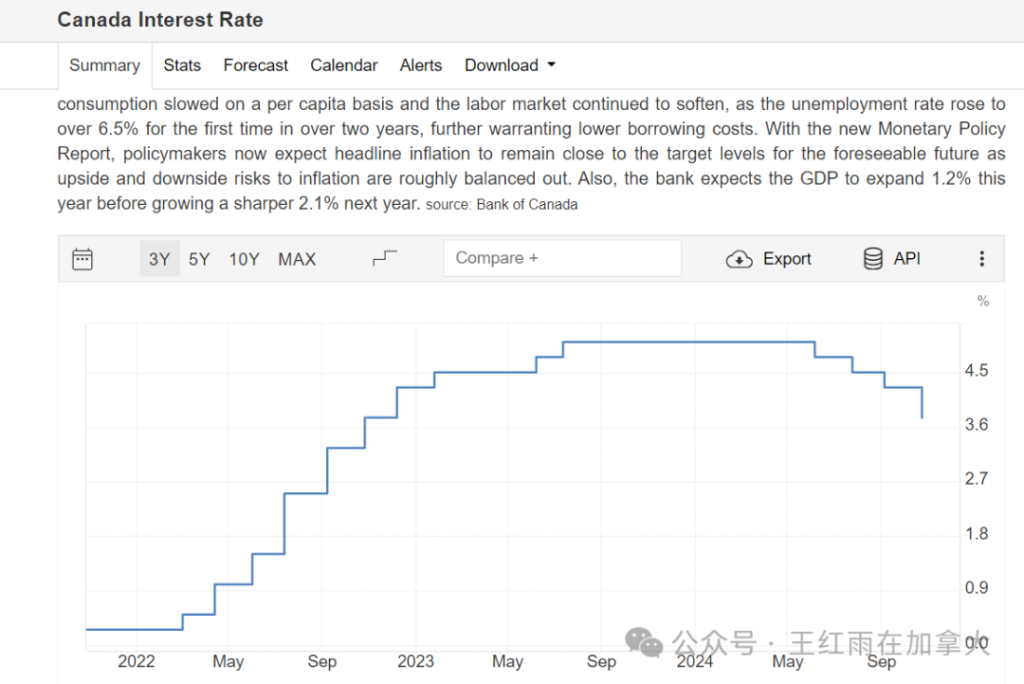

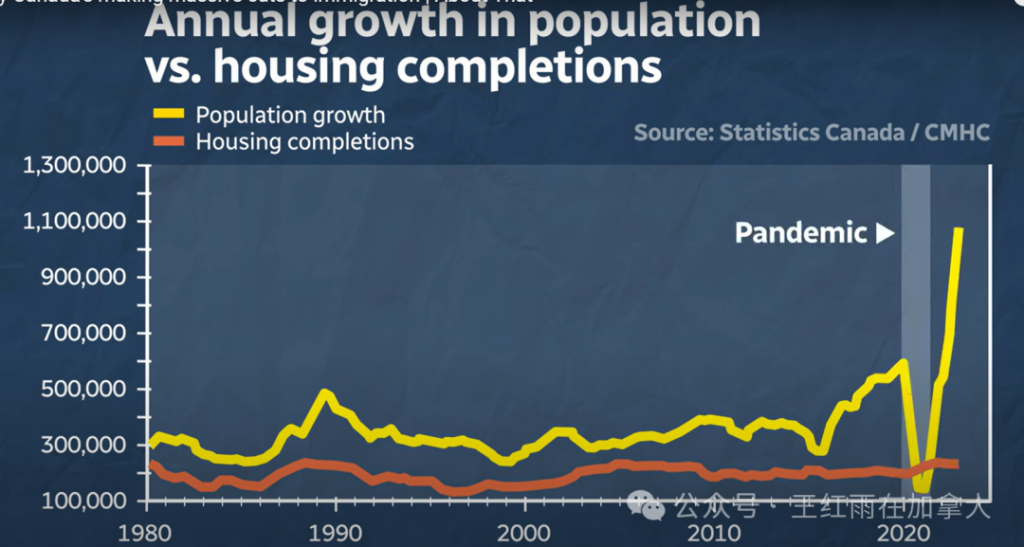

去年7月,加拿大央行加息到5%之后,全国房地产市场就再次陷入了低迷,其中多伦多房产市场最冷清。持续低迷的房地产市场给人们一个错觉,买家的犹豫不决是因为利率太高了。今年7月,央行首次降息一个月之后,买家依然持币观望,市场调查显示,买家迟疑的原因是房价,而非利率,买家最担心的是自己买在房价高点上。不幸的是,很多卖家误判了买家心理,降息后兴冲冲地挂牌销售自己的房产,不仅遭受冷遇,还让市场库存居高不下,形成了卖家激烈竞争的局面。库存增加,是市场低迷的主要原因之一,因为买家面对更多选择时的天然反应就是,“再等等,再看看”,毫无买房紧迫感。截至今年10月23日,加拿大央行已连续降息4次,幅度达1.25%之后,房地产市场才开始逐渐复苏,多伦多市场交易量比去年同期上涨了44%。买家意识到,降息会导致卖家的负担能力增强,卖房紧迫性降低,房价走势,大局已定,这才走出犹豫不决。由此我们可以看出,买家的迟迟不敢出手的主要原因不是房价太高,或利率太高,而是怕买在高点上。市场迅速回暖的一个特征是,没有硬伤的房子迅速成交,库存下降,可供选择的理想房子每天都在减少,买房紧迫性逐日增加。

目前的房价和市场温度,尚未反映出过去一年的人口与利率的变化程度,经济因素变化快,市场反应慢的主要原因依然是买家的恐惧心理。有网友说,过去5年仿佛是被按下了快进键,浓缩了50年的跌宕起伏:利率大起大落,房价大起大落,房产交易量大起大落,让人很难判断此时此刻是否房价正在走回正轨,市场交易量何时能回归常态。

贷款买房最初的3-5年,是家庭财务的危险期:房价如果大跌,买家虽然没有实质性损失,但房产流动性会大大降低,家庭如果此时遭遇变故被迫卖房,则可能蒙受实际损失。风险和不确定无处不在,但买房后财务状况最薄弱的时候,很难承受各种意外。如何渡过买房后的危险期,需要首次置业者,换房家庭,以及地产投资者仔细思考,认真准备。

01首次置业者,可以利用低首付政策为财务留下缓冲地带

“自住房,顶格买”,是首次置业者的大方向,因为第一次买房没有经验要考虑的因素很多,需要调动一切资源,需要精心准备,还要考虑未来5至10年家庭规模的增长等因素。买房可以不留余地,但财务上一定要留够缓冲空间。以首次置业,买65万的房产作为自住房,存款款14万,合同利率4.5%,30年还款期为例,有A和B两个方案:

A:如果首付款比例20%,即13万元,贷款金额52万,月供2,622,财务上的缓冲空间还不到1万元,这时承担风险的能力是很弱的。

B:如果首付比例15%,即9.75万,通过缴纳房贷违约保险的途径,可以在手中留有更多现金,为可能的意外做更好的准备。贷款金额552,500,贷款违约的保险费率是2.8%,贷款违约保险的保费金额是15,470,加入贷款金额后,总贷款金额为567,970,月供此时的金额为2,846,同时手里的现金增加到了近4万。

今年的12月15号之后,首付低于20%的贷款政策,将从原来的最长还款期25年,延长到30年, B方案才有效。新政策允许的最高房价是150万,为苦于存款增加赶不上房价上涨速度的首次置业者开启了一扇大门,让首次置业者有了A和B两个选择方案,如何选择,完全看买家对风险的评估。

02建议换房的买家,自住房贷款金额最小化

换自住房时,买家有两个选择,1.卖掉原有自住房;2.加按原有自住房。如何选择,要看新自住房的预算,如果加按原自住房后,首付不足以支持预算,则必须要卖掉原自住房。以年收入15万,换房时新房预算是100万的家庭为例, 换房家庭有C和D两个方案:

C: 加按原自住房后,首付高于25万则可以保留原自住房作为投资房。加按原自住房时的贷款金额,需要顶格借,原自住房加按拿出的钱越多,新自住房需要的贷款金额就越少。原自住房日后出租,会有租客帮忙支付按揭贷款,同时也避免了新自住房贷款顶格借所造成的心理和财务压力。采用C方案,最重要的是,一定要在买新自住房之前加按原自住房,搬入新自住房之后,再加按就晚了,可能从此会变成贷款“植物人”。关于这个话题,我曾做过一次视频演讲,题目是《王红雨 房地产投资讲座 2019 年1月 12日 于房东网多伦多线下活动》,建议有换房打算的朋友,在油管视频上看一下这段视频,以免犯下无可挽回的错误。

D:如果首付款无法通过加按原自住房凑齐,则只能卖掉原自住房。买卖同时进行的时候,银行需要看到卖房合同才会安排过桥贷款bridge loan。如果过桥贷款被批准的金额低于所需金额,则只能安排买卖交易同一天交接,这需要有经验的律师来处理。

换房过程中的财务安排比首次置业更复杂,需要咨询多家银行寻求最佳方案。好的贷款安排,可以帮助换房家庭在这个过程中增加一套投资房资产。不要加按自住房买投资房,只有要换自住房的时候才加按原有自住房,其中的道理参见油管视频《为了平衡一生的收入我们被迫投资 第4集》。

03地产投资是小众的投资

过去5年经济环境的大起大落,让地产投资者经受了巨大的考验。大浪淘沙之后,我们可以清楚地看到,房地产投资,不是一个非理性投资者可以获利的领域。今年,一位读者后台留言说,自己在多伦多市中心,以42万元购买了一套500平方尺的次新公寓单元,可见卖家的非理性。那些非理性买入房产的人,往往d会非理性地卖掉,在投资领域中,这样的投资者被称为“韭菜”。

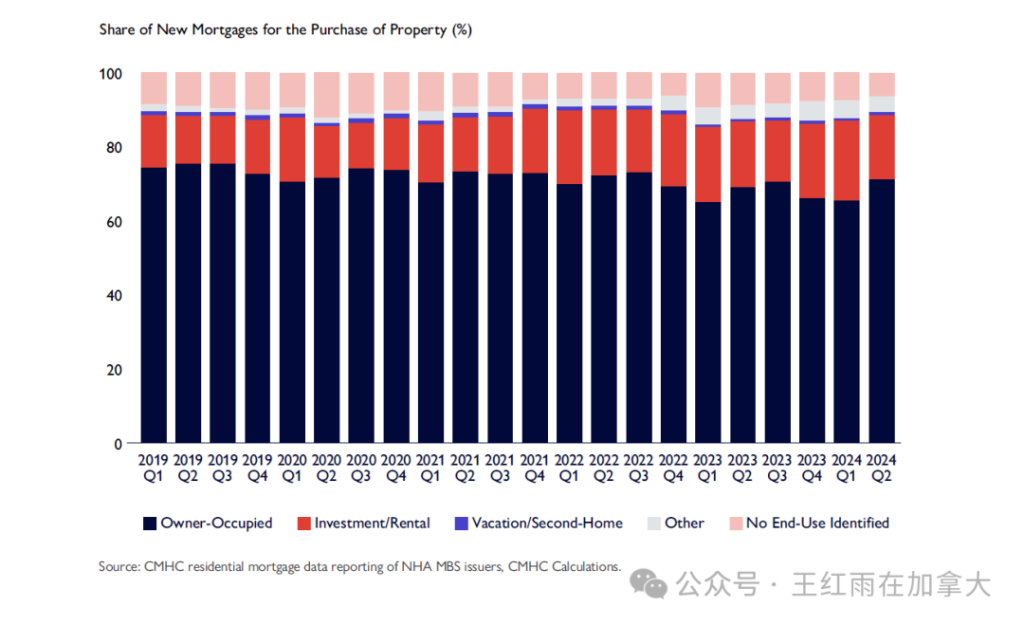

CMHC关于房贷行业的最新报告显示,2023 年第三季度新增贷款中,投资房贷款比例为17%,比2019 年第三季增加了4%,当时新发放的抵押贷款中只有 13% 属于此类房产。这个数字和我以前预测的情况差不多,我通过各种资料汇总分析认为,加拿大有16%的家庭拥有多套住房,包括自住房和出租房。因为有贷款门槛,所以房产投资远比股票投资的难度要大,并不适合所有家庭。如果投资者在申请投资房贷款时被5大商业银行都拒绝了,则说明并不适合买投资房。很可惜,一些家庭在房产市场火热的时候,受乐观情绪影响,绕过大银行的压力测试标准,从B类金融机构,甚至私人贷款市场,破格获取贷款,进行了非理性投资。在市场低迷时,非理性卖出房产的投资者,主要原因大多数是因为非理性买入在现金流出问题时被迫卖房,而不是因为受市场波动的影响。房价下跌或停滞,并不意味着房主的真实损失,只有非理性卖出房产的家庭才会承受实质性损失。

房产投资是小众投资,只适合不到20%的家庭。跨入地产投资时遇到的门槛,是一个警示牌,能跨过贷款门槛的家庭可以反复穿越障碍,购买多套投资房,而跨不过去的家庭,可能一套房都买不到。破格获取,是非常危险的尝试,除非有超常高的净资产作为后盾。房产投资,是集中体现“马太效应”和“损不足以奉有余”的投资领域,强者恒强,赢家通吃,而逆天改命的尝试多半事与愿违。

绕过房贷门槛的另一个自欺欺人的做法是买楼花,签了合同之后,期待着交房时房价上涨,同时期待自己的借款能力能够提高。这种一厢情愿的投资方式,赌博性质太强,更容易弄巧成拙。5年前买楼花时的借款能力不足,可能今天更差;5年前的买价,也可能大大高于今天的市场房价,这些风险,正在涌现。

风险承担能力不足时不适合房产投资,这是地产投资的前提。关于地产投资者如何渡过买房后的危险期,我的建议是,如果5大银行都不批准投资房贷款,就不要贸然进行投资,无论是现房还是期房。

04风险是可以化解的

按照法兰克·奈特的分类,风险是可以预知的,并能够通过购买保险来消除,而不确定性则是客观存在的,无法化解。不确定性,指的就是“黑天鹅事件”,按照纳西姆·尼古拉斯·塔勒布研究成果,谁都无法预知和避免不确定性,消减不确定性的唯一方法就是保留足够的冗余。例如,买房之后仍留有充足的现金作为储备,这就是保留冗余。房价涨跌存在着不确定性,买房后的危险期内一定要留出足够的现金。风险是可以通过买保险来消除的。

为什么要购买保险?什么时候购买保险?买多少保险呢?大家可以调阅以往的公众号文章《我们到底需要买多少保险》。总体来说,当你未来财富现值的可能范围是负50万元到正300万元时,有负值的原因可能是各种重大经济损失,比如家里失火、治病过程中产生的高额医疗费用等;而通过购买保险,你未来财富现值的范围可能变成正30万元到280万元,虽然最大值因为要交保费而变小了,但是收益更加确定了。买保险是一种支出,是为了获得确定性收益支出的成本。

在加拿大,最高频发生的风险就是失业。失业的概率远高于意外,大病和伤残。首次置业,或自住房贷款较大,且家庭中一方在家庭收入占比偏高的情况下,可以考虑为高收入一方购买银行提供的“信贷失业保护” job loss credit protection plan。这类保险,可以在领取就业保险金EI期间,由保险公司支付住房贷款月供。

结语:

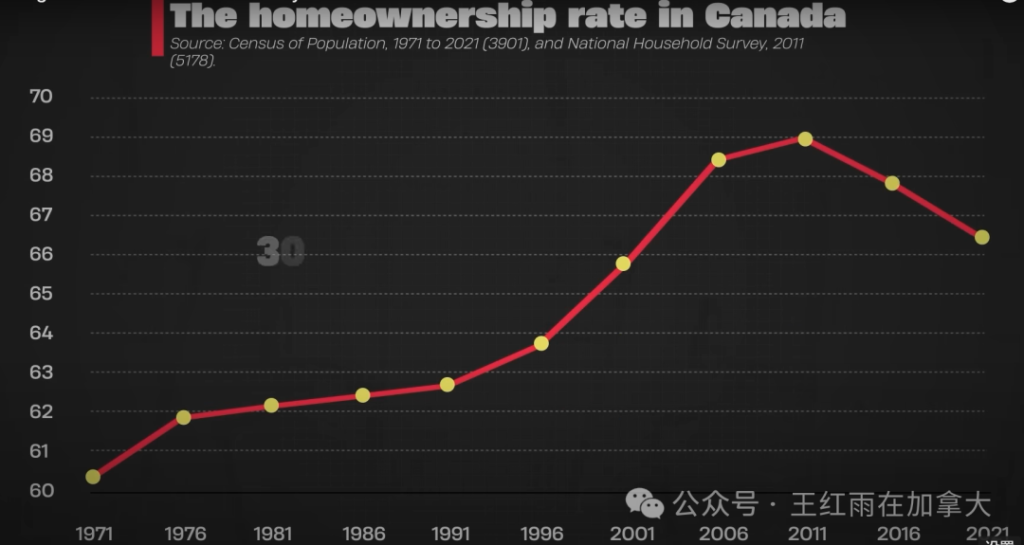

加拿大每5年进行一次人口普查,2011年人口普查结果显示,加拿大人房产自有率69%;2016年降到了68%;2021年降到了66.7%。随着人口不断增加,房价持续上涨,房屋自有率越来越低,甚至加速下降已经形成了趋势。买房,是一个不进则退的选项。首次置业者发现,攒首付的速度赶不上房价上涨的速度;要换房的家庭发现,目标房产的价格超出预算越来越多。花开堪折直须折,莫待无花空折枝,买房或换房的家庭永远都会面临该马上下手,还是“再等等”的选择,而不确定性却如影随形,永远也等不到“一切风平浪静”的那一天。有能力贷款买房或换房的家庭,在实现自己住房梦的同时,必须要面对风险和不确定性,所有的房主都是这么过来的。长安居大不易,众生皆苦,不吃买房的苦,就得吃租房的苦。什么时候房子能够真正成为自己的资产呢?我的个人经验是:做好充足准备,渡过买房后的危险期,当发现贷款余额低于房价的65%之后,才能真正感觉到已经渡过了艰难时刻,房子是自己的了。祝愿所有自强不息的家庭:安得广厦一间间,风雨不动稳如山。

作者微信号:14168805089