今天,2025年2月21日,加拿大央行行长在密西沙加商会-奥克维尔商会的讲话,震动了整个加拿大的经济领域,值得我们严肃对待。发言稿全文见https://www.bankofcanada.ca/2025/02/tariffs-structural-change-and-monetary-policy/

加拿大央行在1月29日宣布降息0.25%的时候,公布了《货币政策报告》 (MPR),对未来货币政策进行了前瞻指引。但是,1月29号的《货币政策报告》是基于川普发起的关税挑衅只是一种威胁,不会发生贸易战做出的前瞻指引。而央行今天2月21号的讲话,则是按照2月1号川普的关税威胁内容全部落地之后,可能对加拿大经济造成影响的全面评估。今天发言的内容和其中的图表都是基于关税开战之后,央行用模型推演出的情况。这份报告并非预测,而是基于截至今天的已知信息做出的数学推演。

全文的主要观点和结论是:

- 关税和贸易战带来的负面影响不同于疫情,负面作用是持久的,难以反弹。

- 央行货币政策框架依然是维持2%通胀率,并促进就业。

- 央行在减轻贸易战造成的损害方面能做的很少。央行平衡由更高成本带来的通胀上行风险与由需求减弱带来的下行风险。央行工作重点将是帮助平稳地调整到更低的经济增长路径,同时防止价格上涨变成持续的高通胀。

主要内容摘译如下:

“川普总统宣布对加拿大出口商品征收广泛且大幅的关税。虽然新关税尚未生效,但美国贸易政策的不确定性已经在影响我们的经济。如果美国开始一场长期的贸易冲突,后果可能会非常严重。川普总统希望将关税作为美国政策的工具。这对全球经济和加美贸易关系意味着什么,目前还非常不确定。我们不知道会征收哪些关税、何时开始、持续多久,甚至不清楚其最终目的。我们也不知道加拿大和其他国家将如何回应。即使我们了解更多信息,也很难预测经济影响,因为自20世纪30年代以来,我们还没有经历过如此广泛的关税。

长期的贸易冲突在短期和长期内会对加拿大经济产生怎样的影响?货币政策能做些什么,又不能做些什么?除了货币政策之外,加拿大还能做些什么来至少部分抵消与美国之间增加的贸易摩擦带来的后果?

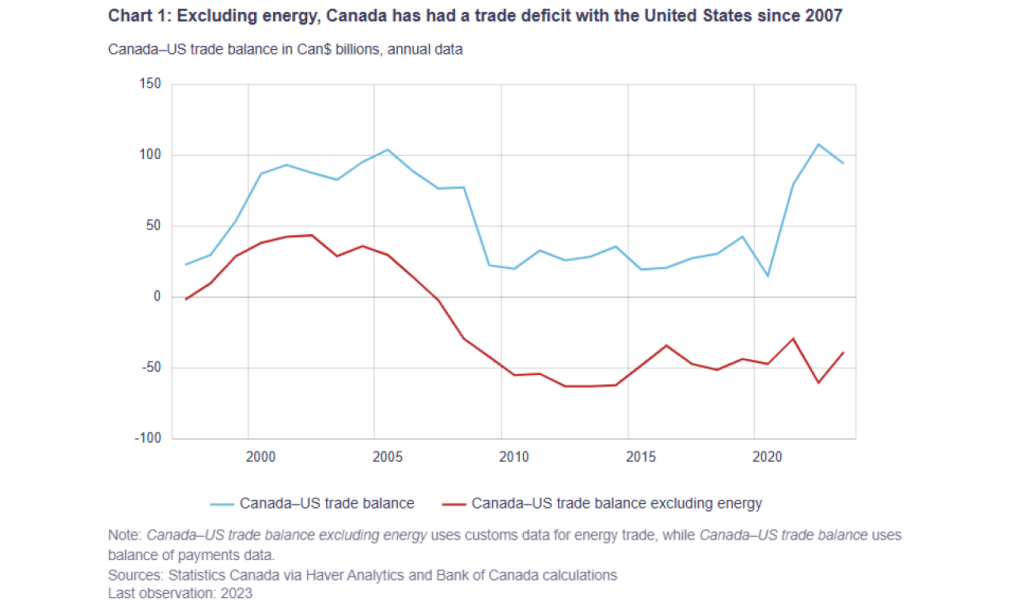

1965年,加拿大和美国签署了《加拿大-美国汽车产品协议》,更广为人知的是《汽车协议》。汽车行业的开放贸易实现了规模经济和专业化。两国的生产力提高了,机动车辆的价格下降了。《汽车协议》的成功激发了更多对开放贸易的渴望。1988年签署的《加拿大-美国自由贸易协定》大大拓宽了经济收益。例如,加拿大的制造业生产力提高了约14%。1994年,贸易关系进一步扩展,包括墨西哥在内的《北美自由贸易协定》。2020年,在川普的第一个总统任期内,该协议得到了更新和续签。这一贸易协议的持久性说明了所有三个国家都从中受益。大约过去60年里,我们与美国的双边贸易有所增加。今天,加拿大大约四分之三的商品出口流向美国。加拿大是美国的第一大出口目的地——并且是50个州中32个州的最大出口目的地伙伴。加拿大对美国的最大出口是能源。加拿大的石油、天然气、汽油和电力以世界上其他任何国家都无法提供的价格推动着美国经济。如果我们排除能源出口,美国实际上对加拿大有贸易顺差(图表1)。加拿大和美国之间的开放贸易使两国都受益,提高了效率,刺激了投资,提升了生产力并提高了生活水平。关税的大幅增加将使这一切逆转。

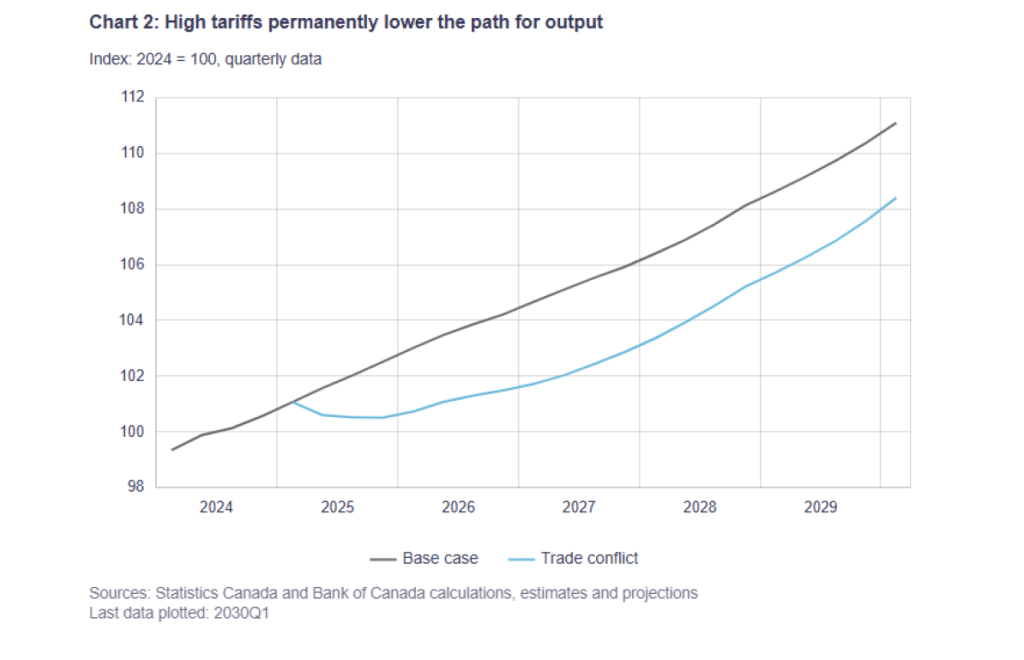

长期的贸易冲突将带来严重的经济后果。但这将是一种与COVID-19冲击截然不同的冲击。在疫情期间,我们经历了急剧的经济衰退,随后随着经济的重新开放而迅速复苏。这一次,如果关税是长期且广泛的,将不会有反弹。我们最终可能会恢复当前的增长率,但产出水平将永久性降低。这不仅仅是一次冲击——而是一种结构性变化。图表2显示了更高关税的长期影响的估计。灰线显示了我们一月份MPR中的银行预测,这是我们没有关税的基本情况预测。经济产出稳步上升。蓝线显示了基于川普总统2月1日签署的行政命令预期的关税影响,加上加拿大的报复性关税。该行政命令要求对非能源商品出口征收25%的关税,对能源出口征收10%的关税。基于这个情景,经济产出最初下降,然后稳定并再次开始增长,但路径大约低2.5%。

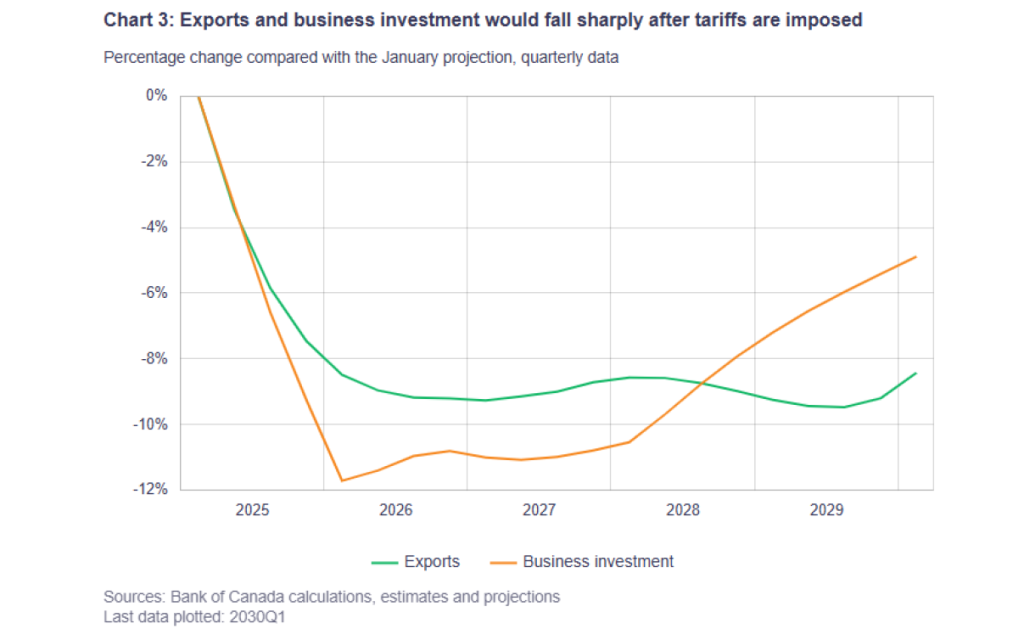

关税在短期内损害经济活动并推高通胀。我们首先会看到的是出口的显著下降。随着加拿大商品变得更加昂贵,美国对这些商品的需求将下降。较低的加元将提供部分抵消。在我们基于2月1日行政命令的情景模型中,关税生效后的一年内出口下降了8.5%(图表3)。

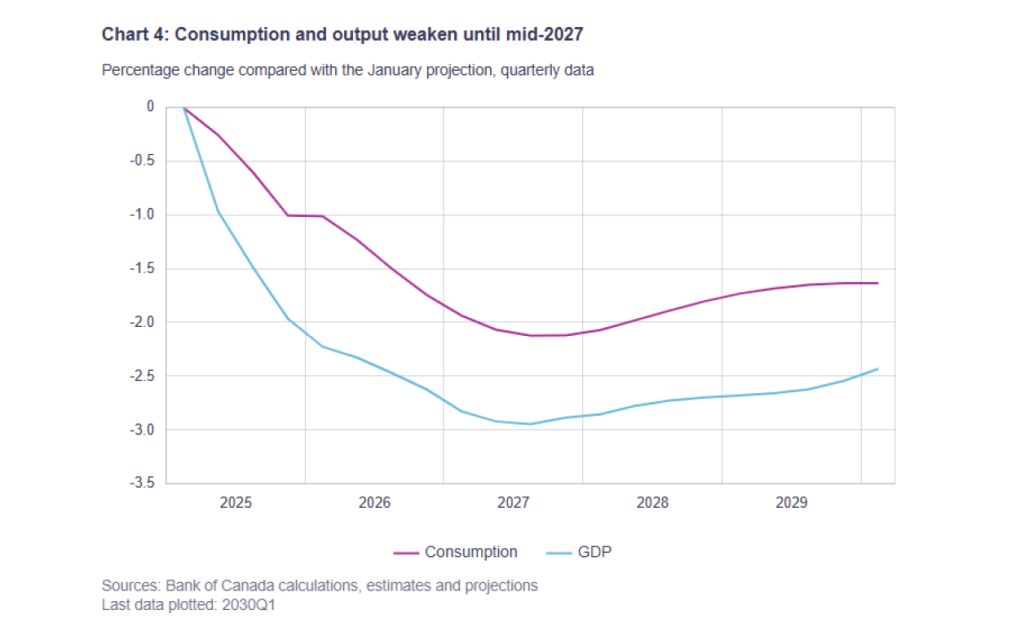

加拿大出口商通过削减生产和裁员来应对。由于对美国的出口约占我们国民收入的四分之一,这种冲击将在整个加拿大感受到。较低的出口收入将减少家庭收入。而报复性关税将提高许多消费品的价格。因此,从汽车到娱乐和住房的消费支出将放缓。在这种情景下,到2027年中期,消费下降了超过2%(图表4)。

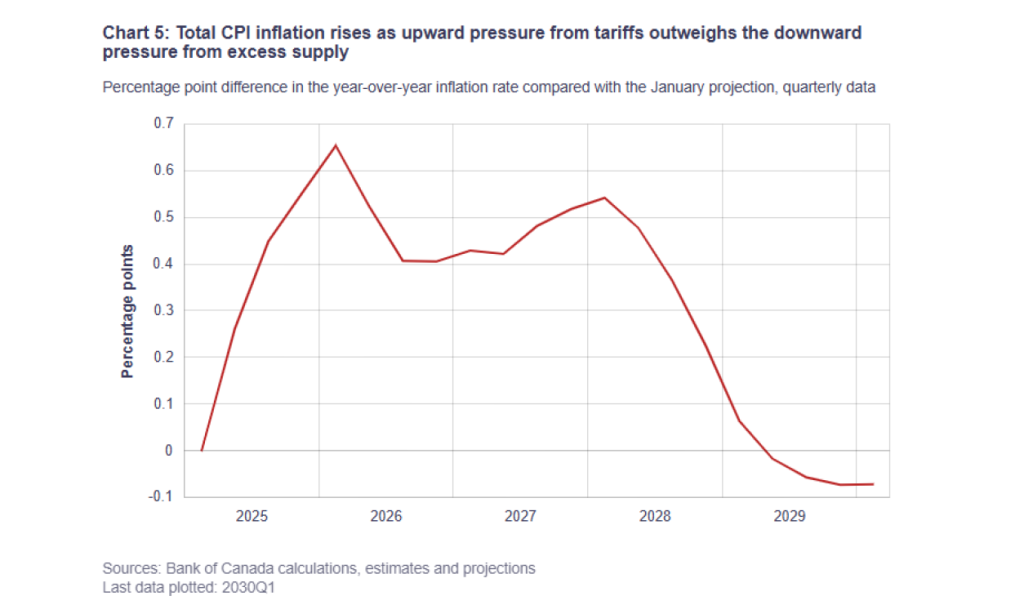

随着出口和消费者需求减弱,加拿大企业也将削减其投资支出。而更高的成本和更低的利润率将进一步抑制投资。由于对某些商品的报复性关税和较低的加元,企业将面临更高的进口成本——加拿大企业大约一半的机械设备是从美国购买的。此外,由于进口消费品关税带来的更高成本逐渐转嫁到加拿大的价格上,利润率受到挤压。销售额下降、成本上升和利润率下降共同作用,大幅拉低了商业投资。总的来说,到2026年初,即关税实施一年后,投资下降了近12%(图表3)。最后,贸易冲突将推高价格,即使需求减弱。对美国出口到加拿大的报复性关税会影响消费者价格指数(CPI)。加拿大的CPI篮子中大约13%是由从美国进口的商品组成的。加元的贬值也增加了所有进口商品和服务的成本。最后,一体化的供应链意味着关税可能会在生产过程的多个阶段增加成本。在我们的关税情景中,推高价格的因素超过了需求减弱带来的价格下行压力,因此通胀上升(图表5)。一月份,银行预测通胀将在未来两年内保持在接近2%的目标水平。关税将暂时将通胀推高至2%以上。

货币政策能做和不能做什么?如果经济处于较低的增长路径并且存在通胀上行压力,货币政策和加拿大央行的应对措施是什么?央行能做的是帮助经济调整。随着通胀现在回到2%的目标附近,我们更有能力为经济稳定做出贡献。然而,由于我们只有一个工具——我们的政策利率——我们不能同时应对产出减弱和通胀上升。在考虑我们的货币政策应对措施时,我们需要仔细评估经济疲软对通胀的下行压力,并将其与进口价格上涨和供应链中断对通胀的上行压力进行权衡。与疫情不同,如果关税持续存在,将不会有经济反弹。长期关税意味着潜在产出降低,因为我们的经济运行效率降低。货币政策无法恢复失去的供应。最多,它可以缓解需求的下降。关税实施时出口和投资的急剧下降,加上消费减弱,意味着最初需求的下降将超过潜在产出,从而在经济中产生过剩供应。只要关税的通胀影响不是太大,货币政策可以通过支持需求来帮助平滑调整,使其不会比供应减弱得太多。但货币政策能提供多少支持受到控制通胀需求的限制。关税的初始影响是消费者价格水平的一次性上升。货币政策无法改变这一点。货币政策能够而且必须做的是确保价格上涨不会变成持续的通胀。这意味着确保家庭和企业继续预期通胀将牢牢锚定在2%的目标上。简而言之,货币政策需要确保通胀的上升是暂时的。

在疫情爆发前的25年里,通胀率一直保持低位且稳定。但疫情以前所未有的方式考验了这一框架。我们面临着需求和供应的巨大冲击,深度衰退和快速反弹。随着经济的重新开放,通胀率急剧上升,达到了8%。在框架的指导下,央行大幅提高了政策利率以降低通胀。自去年夏天以来,通胀率已接近2%,我们已下调政策利率以保持这一水平。简而言之,框架经受住了考验——它证明了其韧性。衡量框架成功的标准不仅是通胀是否接近2%。还包括框架在面对冲击,尤其是大冲击时的表现。

结论

我们已经讨论了很多内容,现在是我总结的时候了。加拿大的经济基础更加稳固。通胀已回归目标,利率大幅下降,家庭支出也有所增强。但新的危机正在逼近。如果美国的关税如威胁般实施,经济影响将是严重的。长期的贸易冲突将大幅减少出口和投资。它将在未来几年内导致失业和通胀上升,并在长期内降低我们的生活水平。仅不确定性就已经造成了损害。央行在减轻贸易战造成的损害方面能做的很少。我们的角色将是平衡由更高成本带来的通胀上行风险与由需求减弱带来的下行风险。我们的重点将是帮助平稳地调整到更低的经济增长路径,同时防止价格上涨变成持续的高通胀。通胀目标框架已被证明既灵活又耐用。每五年一次的审查是一个反思哪些方面运作良好以及哪些方面可以改进的机会。该框架一次又一次地证明了自己,因此改变的门槛很高。但世界经济正在变化。在加拿大央行,我们致力于确保我们为即将到来的变化做好尽可能的准备。“

欢迎加入WhatsApp 财商群:https://chat.whatsapp.com/JeWZiDwPOpwLFFb6wUewri 讨论此话题

王红雨工作日志2025年2月21日