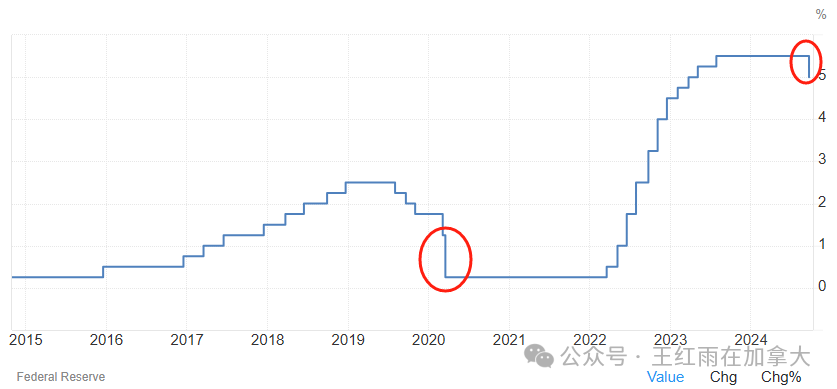

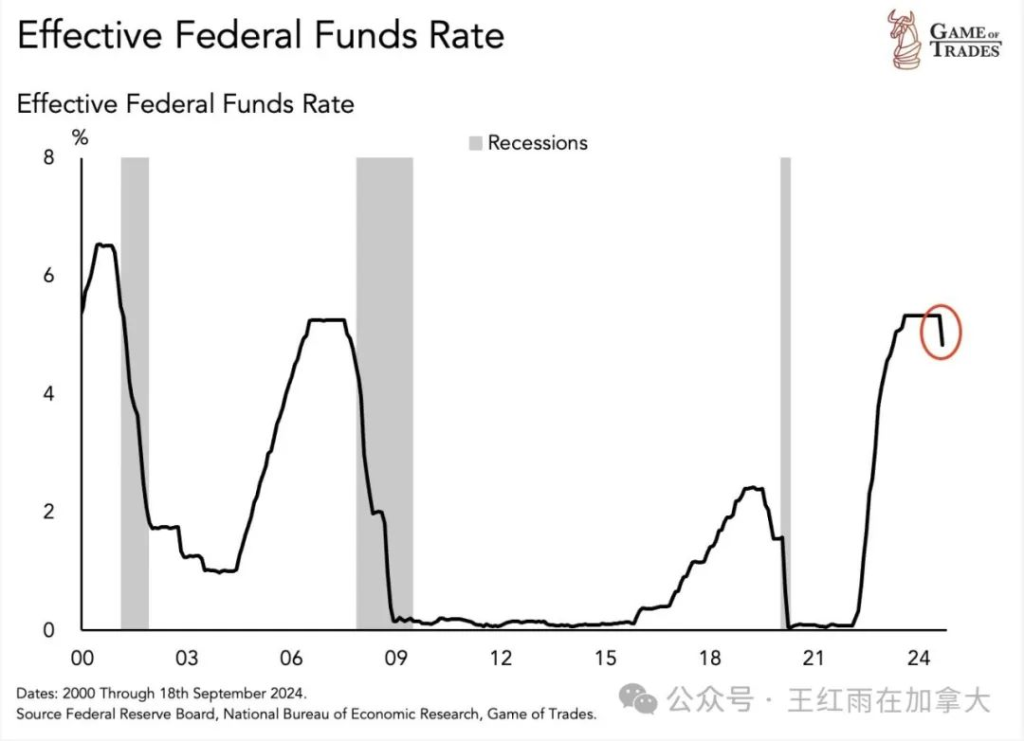

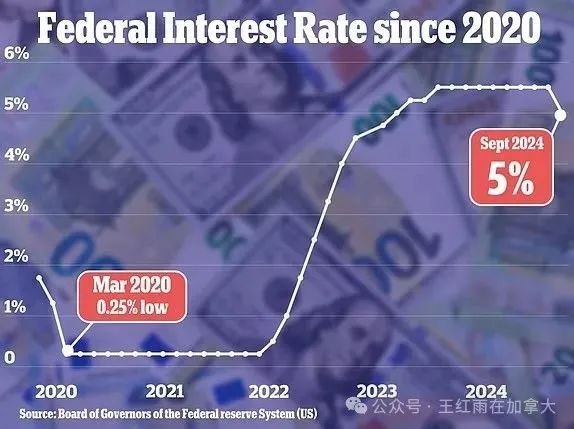

过去的2年半,美联储的举手投足相当引人瞩目,吸引了全世界的眼球,每次加息人们都睁大了眼睛,并感到呼吸越来越困难。9月18日突然意外地激进降息0.5%,基准利率从5.3%下调至4.8%,让人们深深怀疑美国老大哥身体是不是不行了啊。新闻发布会上,记者们发疯地追问联储主席,美国劳动力市场是不是跨了啊,咋降息这么多?鲍威尔咬紧牙关,始终不承认经济有问题,不承认失业率可能失控。

一周之内加拿大小弟也有出人意料的大事儿发生,9月16号,加拿大财政部连招呼都不打,直接官宣放松房贷政策。过去16年,只有收紧房贷政策的消息,从来没有过放松房贷政策的新闻啊。加拿大财政政策的调整对我们这些生活在加拿大的人影响更大。

首付低于20%的借款人,从2012年7月开始,最长还款年限是25年,而首付不低于20%的借款人,最长还款年限是30年。这条执行了12年之久的双轨制,终于要在今年12月15日被并轨了。目前,首付不足20%的借款人,最大借款能力是年收入的4倍,首付不低于20%的借款人,最大借款能力是年收入的5倍,12月新的贷款政策实行之后,低首付购房者们平地增高了相当于一年收入的借款能力:年收入8万的借款人增加了8万借款能力,年收入15万的借款人增加了15万的借款能力。放宽和延长房贷还款期,是提高买房能力最快的方法,没有之一。在降息开始的时候,推出如此大胆的刺激需求政策,前所未有。财政部网站在公布新的贷款政策时,标题是Government announces boldest mortgage reforms in decades to unlock homeownership for more Canadians 《政府宣布数十年来最大胆的按揭改革,以帮助更多加拿大人实现房屋拥有权》。

自由党政府为了选票,已经顾不上房价了。本次借款能力大放水,可以堪比货币放水,值得喜大普奔。首付不足20%,与首付超过20%的借款人,在借款能力上平起平坐之后,动作快的家庭,将比慢吞吞攒20%首付的家庭更早买到房子,在房价被快速拉升之前先下手为强。买房竞赛中,首付低但家庭收入高的家庭,比首付高但收入低的家庭将更具优势。这是公平的,因为收入高,纳税就高,对社会的贡献就更大。今年12月15日之前,首付高于20%的家庭在买房战争中还有一些优势,新政执行之后,高收入低首付的家庭会冲击房地产市场。不管自由党是为了啥目的,能推高房价的政策,就是好政策。12月15日新政策执行之前,目前有借款优势的家庭需要抓紧时间了。

01 美联储是预防性降息还是利率政策转向?

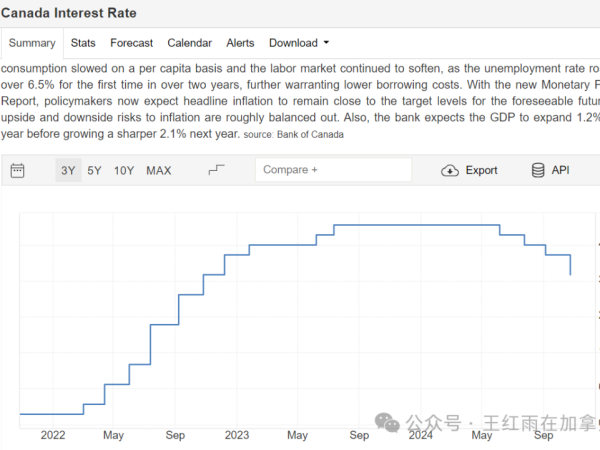

美联储要降息,大家都知道了,但首次降息就下调0.5%,还是出乎很多人的预料。美联储降息大致有三种方式,1.救灾式降息,次贷危机,疫情爆发,使用的都是救灾式降息,即,眨眼之间把利率降到最低;2.预防性降息,预防经济衰退和失业率上升,小幅慢慢降息,例如,2019年的降息,小心翼翼地每次降0.25%;3.利率转向,从控制通胀改为促进就业,例如,互联网泡沫破裂之后的2001年,被称为Fed pivot,“联储转向”。第三种降息,是过去一年中人们心心念念的,资本市场多次误判美联储将政策转向,结果都落空了。9月18号的降息,应该是利率转向式降息。

美联储目前的政策方向透明度非常高,9月18号公布了美联储公开市场委员会的点阵图,有权投票的联储成员对未来利率走势的投票显示,2024年预计再降息两次,每次降息0.25%,2025年预计降息1%,2026年降息0.5%。按照美联储内部“自己人”的预测,未来两年降息2%,基准利率将回到中性利率2.8%。点阵图,是一种预期管理的方式,不是任何形式的承诺,只是此时此刻联储成员们的集体猜测。

每个国家都有自己的央行,但美联储是其他所有国家央行的央行,因为美元是世界通用货币。联储降息的号召力是不容质疑的,全世界的大部分国家,正在走入降息通道,包括加拿大。降息,意味着产生收入的资产,资产价格将按照新利率重新估值,利率越低,资产价格越高。新一轮财富效应扑面而来。

02 加拿大房地产市场将再掀波澜

“部分人买不起房子,并不只是收入问题,一个重要原因是房子供给短缺。道理很简单,银行目前的贷款最长还款期是30年,如果改成最长还款期50年,相同的房价和收入情况下,立刻会有很多人买得起,因此房价的可负担行本身就是个伪命题,再怎么研究和分析收入都不对……如果银行把还款期从30年延长到50年,买房的需求更大,房价会急速拉升到新的天际线,银行监管当局不是不可能允许银行这么做,因为还款期越长,贷款越容易负担,贷款违约率会越低。任何关于房子可负担性的研究报告,论文,新闻,都是在一个伪命题上打转。”上面这段话,节选自《房地产中的伪命题合集》2022年8月7日,“王红雨在加拿大”公众号。住房危机问题整天上头条的时候,我写了这篇文章,核心观点就是,解决住房供给问题很难,得多建房子;解决需求问题,非常容易,只要延长房贷还款期即可。看来特鲁多政府中也有明白人,也知道延长房贷还款期可以解决贷款难的问题。没想到的是,在供给问题没有解决之前,就开始刺激需求了。是我太保守了,完全没想到政府推高房价的决心和行动力都这么大。

今年三次降息之后,加拿大房地产市场依然死水一潭。房价不涨,就没有财富效应,就没有消费欲望,就会导致内需不足,经济走向深度衰退。此时此刻,用放松按揭贷款政策撬动经济,是一场及时雨。2008年降息的时候,最长还款期从40年缩短到了35年,限制借款能力。2021年降息之后,银行监管当局推出了最低压力测试利率5.25%,限制借款能力。以往在降息期间,都是收紧房贷政策的。9月17日,加拿大消费物价指数CPI,3年来首次降到2%,为央行降息铺平了道路,18日,美联储降息0.5%,将使加拿大央行在降息道路上更加有恃无恐。降息本就能够刺激需求,再加上房贷政策的放松,房地产市场再次起飞,指日可待。前提是,特鲁多12月15号的时候还是总理。

买房的可负担性,是最长房贷还款期决定的。2008年以来,由于住房供给跟不上需求,首付不足20%的房贷最长还款期从40年一路降到了25年。人的寿命越来越长,房贷还款期应该越来越长才对,现在合理的最长还款期应该是45年。2012年以来,首付不低于20%的借款人,被允许30年还款期;首付低于20%的借款人最长还款期只有25年,因此限制了低首付家庭的购买力。还款期25年,最多借到年收入的4倍;还款期30年,最大借到年收入的5倍。以100万的房产为例,最低首付是,首个50万5%首付,超出部分最低10%首付,因此最低首付为7.5万,贷款金额92.5万,贷款违约保险费率4%,保险费为3.7万,总贷款金额为96.2万,按照今天的政策,借款人需要至少24.1万年收入。12月15号之后的新政策,还款期从25年延长到了30年,则只需要年收入19. 3万。新政策将导致更多低首付家庭可以贷款买房,需求增加了,供给基本不变,房价上涨是必然的。

首次置业者面临上述政策变化的时候,需要做一些计算和权衡。20万年收入的家庭,首次置业,目前有9万首付款,该不该在政策变化之后立刻买房呢?如果买100万的房子,首付想达到20%,还需要再攒11万首付款,无需支付贷款违约保险费。如果支付3.7万保费,就可以立刻买房。注意,贷款违约保险是银行向保险公司投保,银行在放款的时候立刻支付给保险公司3.7万的保费,同时把这3.7万加在贷款本金上,由借款人分期偿还,借款人无需用现金支付这笔保费,或者说保费也是借的。贷款违约保险的受益人是银行,一旦借款人违约,银行向保险公司索赔。如果房价处于上升期,低首付买房可以抢占先机。有借款能力,并对房地产市场,以及自己未来收入有信心的家庭,会选择早买;相反想法的家庭会继续“再等等”。无论如何,目前原本贷款能力不足的很多家庭,12月15号新政如果能落地,借款能力将大幅提高,有些家庭一定会拥抱这份大礼的。加拿大的新房供给,每年22万到25万套左右,近几年新移民数量大幅增加,但房屋供给低于需求的状况已经旷日持久,买房就像是抢椅子游戏,动作慢的没地方坐,一直站着,后加入游戏的人越来越多,新椅子数量增长有限,竞争将越来越激烈。

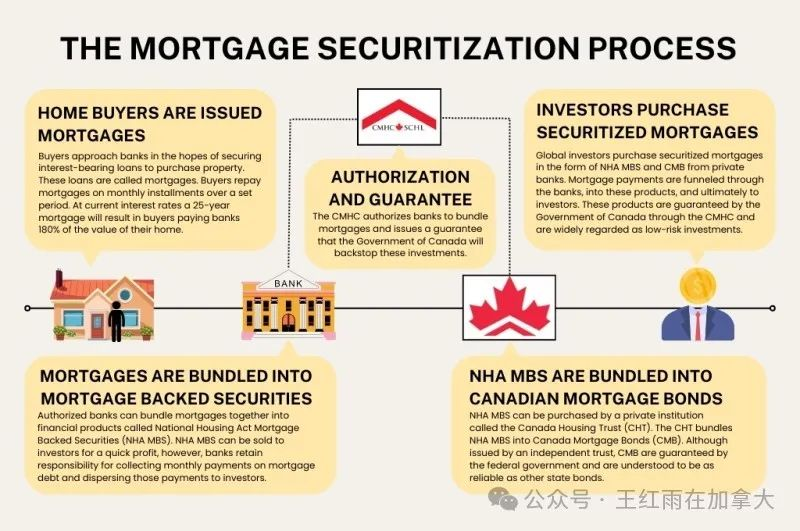

购买了贷款违约保险的住房贷款,是加拿大资产证券化市场中的最优质原料。商业银行承做的按揭贷款中,有违约保险罩着的那部分,很容易卖给CMHC,从而套现,资金用于做更多贷款。CMHC把这些以房贷为抵押的证券(MBS mortgage backed security)卖给投资者,帮助商业银行实现按揭贷款变现。目前CMHC主要承销的是还款期低于25年的贷款,由于资产规模有限,证券化的金额也受到了限制。新政策执行后,CMHC收购的按揭贷款很可能扩大范围到还款期是30年的房贷,将大大增加了资产证券化的优质原料。资产证券化是住房金融最大的资金来源,新政之后,银行将获得更多低价资金。

房贷新政,将加剧抢房子游戏的激烈程度,同时给银行创造出更多可用于发放按揭贷款的资金。如果特鲁多政府能坚持到12月15日,加拿大房地产市场将掀起一轮新的波澜。

03 对地产投资的影响

虽然本次房贷政策调整,将低首付贷款买房的房价限制从100万提高到了150万,但20万以上年收入,还没置业的家庭应该是极少数,放宽房价范围影响不大。

租房,具有吉芬商品属性,收入越高的家庭,越不愿租房。咸菜属于吉芬商品,收入越高,消费的咸菜越少;与买房相比,租房就像是咸菜,属于吉芬商品。吉芬商品的收入弹性是负数,随着收入的增加,消费量减少。很多人家庭在达到年收入20万以前就买房了。大多伦多地区目前的CONDO平均房价67.5万,镇屋平均房价89万,半独立屋平均房价102万,突然提高了借款能力的家庭,应该主要集中购买上述三类中低价房产。通常来讲,首次置业人群的目标房产,与地产投资者是高度重合的。

关于投资二手CONDO的问题,我想全文转述群友老金的一段话,因为他说的比我说得好:“经常有人问我,condo不涨的,是不是?其实这个问题很好回答,先假设你的结论正确,condo 不涨,house 涨,于是house 和condo的价格之间就会出现一个缺口,自住房买房人是刚需,但是,买房人群的收入是从低到高是连续的,不会出现某一段收入没有人这样的缺口,买家是没有能力把价格缺口上方的房价打压下来的,所以,只能把缺口下方的房价抬上去,这样就必然拉动condo价格填补这个价格缺口。搞明白这个逻辑,condo会不会涨就很清楚了。第二个是投资房,税后收入才是你的钱,现在资本利得2/3纳入率,一套100万house, 翻倍,赚100万,和两套50万condo 翻倍赚100万,税后收入差距更大了,两套50万可以分两年卖,享受了两次低于53%税率的优惠,现在还有两次低于2/3纳入率的税收优惠,税后收入差距会很大。2/3资本利得纳入率,对低价位房子是利好,高价位房子是利空。现在,很多开发商取消项目,目前condo很低迷,过几年会出现供应短缺,加上资本利得税纳入率的变化,是买入的机会。另外,两套50万condo,对收入需求比买一套100的要求低,比较容易做到20%首付,5倍收入,50*0.8=40/5=8万收入,如果买一套house,100万,8万收入需要首付60万,两套50万condo,首付10+10=20万,自有资本的投资税前回报率house 100/60=1.67 condo 100/20=5 ,也差很多。分两年卖的税收好处,差别更大。所以,投资不能只看涨了多少,要算最终到手多少,计算投资回报率,这才是真正的投资收益。”CONDO投资的精髓部分,老金已经说得再清楚不过了,我只提醒一句,他说的是二手CONDO,不是CONDO楼花。

新政会导致突然多出来很多竞争对手,很多首付不足的家庭,今年本来是没资格参加买房比赛的,但由于赛制改了,很多原先不合格的选手有资格参加比赛了。地产投资者是人群中最聪明的一群人,知道自己现在该做什么。

04 新政的不确定性和风险

新政的不确定性,主要体现在特鲁多能否坚持到12月15日。这位总理不受民众喜欢,民众的不满情绪愈演愈烈,否则也不会提出如此加剧住房危机的政策。明知人多房子少,还在刺激需求,就是为了年轻人手里的选票。对于地产投资者来说,昏招也是招,能让住房危机更持久和房价更高的政策都是有利于地产投资者的,作为普通的中产,没能力改变旧政或者阻止新政,只能及时采取必要的行动利用好现有的或者即将施行的新政。

房贷违约保险公司可能趁机提高保险费率。12月15号之前,房贷保险公司可能游说政府提高保险费率,从首次置业者身上薅更多羊毛,分享地产盛宴。

有反对声音说,新的房贷政策会加重加拿大人已经很沉重的债务负担,应该反对和抵制。我在CHATGPT里问:“加拿大人的家庭债务与可支配收入的比例是多少?”答:180%。再问,“加拿大人的家庭净资产与可支配收入的比例是多少?”:答:850%。什么意思呢?就是说加拿大人的180元负债,有850元资产撑着。只看负债,不看资产的人,是杞人忧天。很多人以为“现金为王”,在加拿大,其实是“负债为王”,能从大银行借到按揭贷款的家庭,说明值得银行信赖,银行也愿意借钱给这样的家庭,去持有更多房产。低收入家庭在存款,高收入家庭在贷款,银行的工作就是损不足以奉有余,放大马太效应。

结语

对房地产市场太悲观的人可能忘了,市场上最大的player是政府,这位玩家还是游戏规则的制定者,兼裁判。总理和财政部长觉得自身难保时,会修改比赛规则,努力让比赛延续下去,哪怕更加激烈,以此搏一搏下一场比赛的裁判资格。政客追求的就是政治正确,而不是经济正确,无可厚非。布坎南所代表的公共选择学派认为,没有一位政客是天使,指鹿为马地把个人利益说成是公共利益,就是政客的本质。美联储激进降息后,联储主席不承认美国经济有问题,于是,美国首席经济学家川普就暗示,这是美联储在参与政治游戏。加拿大的政治游戏则毫无遮掩,改变房贷政策,就是为了获得年轻人的选票。作为选民和普通家庭,唯一能做的就是经济正确,争取在每次大的政策变化时都做出正确的经济选择。过去的2年半,地产投资人非常辛苦,一直在过苦日子,努力用真金白银去杠杆、维持现金流,现在终于看到了希望。地产投资者们,裹挟在各种政治游戏中,时而受益,时而受损,只要从长期来看收益大于损失,就值得继续play下去,加油!

作者微信号:14168805089